Peer to peer lending en France

- Tamaño de fuente: Mayor Menor

- Visitas: 43601

- 12 Comentarios

- Suscribirse

Le peer to peer lending est un mode de financement sans les intermédiaires traditionnels (banques, organismes de crédit, brokers, sociétés de gestion, business Angels…). Le P2P Lending est apparue en 2007, à l’origine pour financer des projets sociaux ou artistique, le peer to peer lending en France s’adresse aujourd’hui aussi aux entreprises en création ou menant des projets d’innovation.

A travers des plateformes peer to peer dédiées, emprunteurs et prêteurs particuliers se retrouvent directement. Ces derniers soutiennent donc le projet de leur choix, selon les critères qu’il aura définit. Cette tendance s’inscrit dans une volonté plus générale de consommation collaborative et de production participative.

Il existe aujourd’hui en France 3 types de plateformes : les plateformes de dons, les plateformes de prêts (avec ou sans intérêts), les plateformes d’investissements (en actions ou obligations).

A lire aussi: Quels sont les 4 types de crowdfunding ?

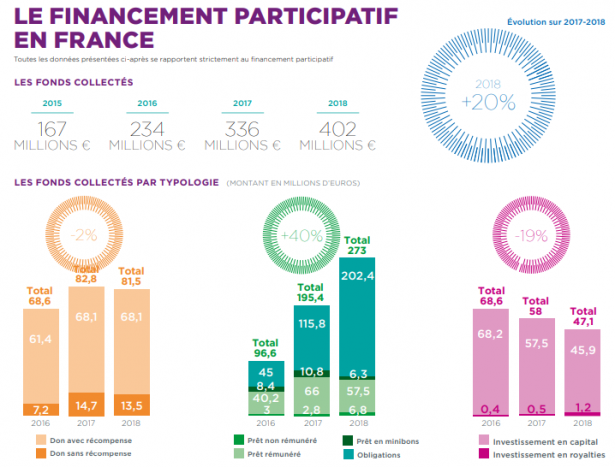

Depuis 2015, les chiffres ont été multipliés par 11,2x. On avoisine les 5 milliards de financement depuis l’émergence de la la Finance participative en France, tout modèle transactionnel confondu (don, prêt, investissement). Autant dire que c’est un secteur en plein boom !

* « Baromètre du crowdfunding en France 2018 réalisé par KPMG pour Financement Participatif France ».

Concrètement comment ça marche ?

La finance participative a un mode de fonctionnement très simple. Imagine que la plateforme peer to peer est un supermarché et que les projets sont les produits. Tu te balades dans les rayons et choisis le ou les produits qui te plaisent, puis tu paies, et, en fonction du mode de financement, tu reçois, ou pas, la contrepartie.

En France, on a six catégories de plateformes de financement participatif :

Prêt aux particuliers, ou peer to peer lending

Le prêt aux particuliers, ou peer-to-peer lending, consiste à prêter à une personne. Pour limiter les risques, le prêteur ne peut pas choisir la personne à qui il prête son argent. Il met son épargne à la disposition de la plateforme peer to peer qui dispache les fonds. En France, le plus souvent, les plateformes signent un partenariat avec une banque pour assurer la transparence des opérations.

Le prêt entre particuliers, également connu sous le nom de peer-to-peer (P2P) lending, est un type de prêt qui se fait directement entre deux individus, sans l'intermédiaire d'une institution financière traditionnelle comme une banque. Dans le cadre d'un prêt P2P, une personne qui a besoin de fonds (le preneur) peut demander un prêt à une autre personne (le prêteur) via une plateforme en ligne qui met en relation les deux parties. Le prêteur peut alors décider de prêter de l'argent au preneur en échange d'un taux d'intérêt convenu à l'avance.

Le prêt P2P est souvent considéré comme une alternative intéressante aux prêts bancaires traditionnels, car il peut offrir des taux d'intérêt plus avantageux pour les preneurs et des rendements plus élevés pour les prêteurs. Cependant, il convient de noter que le prêt P2P comporte également des risques, notamment le risque de défaut de paiement de la part du preneur. En outre, les plateformes de prêt P2P ne sont pas toujours réglementées de la même manière que les banques et autres institutions financières, ce qui peut être un facteur de risque pour les prêteurs. Il est donc important de bien comprendre les termes et conditions du prêt avant de décider de participer à un prêt P2P.

La loi contre le blanchiment d'argent exige que les plateformes vérifient l'identité des investisseurs. Sur les sites énumérés ci-dessous, vous êtes qualifié pour investir si:

- Vous avez plus de 18 ans

- Vous avez un compte bancaire dans l'union européenne

- Passer la vérification d'identité à travers un document d'identification

Voici un aperçu des principales plateformes en France:

October

October est une plateforme de prêt en ligne basée en France qui permet aux particuliers et aux entreprises de prêter de l'argent à d'autres particuliers ou entreprises en ligne. October crowdlending fonctionne en mettant en relation les prêteurs et les emprunteurs, qui peuvent choisir de prêter ou emprunter de l'argent en fonction de leurs besoins et de leurs objectifs financiers respectifs.

La plateforme offre une variété de produits de prêt, y compris des prêts à la consommation, des prêts immobiliers et des prêts professionnels, ainsi que des options de remboursement flexibles. October s'efforce de rendre le processus de prêt en ligne simple et accessible pour tous, en proposant des taux d'intérêt compétitifs et en offrant un soutien à la clientèle de qualité.

A lire aussi: Comment investir sur October ?

Raizers

Raizers est une plateforme de financement participatif immobilière en ligne qui permet aux investisseurs de souscrire des parts de projets immobiliers professionnels en France. Les projets proposés sur la plateforme sont gérés par des promoteurs immobiliers expérimentés et sont sélectionnés pour leur qualité et leur viabilité financière.

Les investisseurs peuvent choisir de souscrire des parts dans différents projets immobiliers, tels que l'achat et la rénovation de biens immobiliers, la construction de nouvelles propriétés ou encore l'acquisition de terrains à bâtir. Ils peuvent également suivre l'avancement du projet en temps réel et recevoir des informations détaillées sur les rendements escomptés et les risques encourus.

Le financement participatif immobilière permet aux investisseurs de diversifier leur portefeuille et de bénéficier de rendements potentiellement supérieurs à ceux offerts par les placements traditionnels. Cependant, il convient de noter que ce type d'investissement comporte des risques et il est important de bien comprendre les modalités de chaque projet avant de s'engager.

Le Prêt aux particuliers, ou peer to peer lending domine clairement le secteur financier alternatif en France. Cela ne devrait vraiment pas être une surprise, car les marchés traditionnels de la dette sont énormes. Toutefois, l’augmentation en volume des plates-formes de Crowdlending a été spectaculaire, passant de 195,4 millions d’euros en 2017 à 1296 millions d’euros en 2021.

A lire aussi: Quel est le meilleur site de crowdfunding ?

Plateformes de dons

Les plateformes de dons te permettent de donner à un projet, le plus souvent associatif. C’est un moyen très simple pour soutenir une cause et permettre à des associations de lever des fonds. Les plateformes de dons avec contrepartie servent à financer des projets le plus souvent à but lucratif.

Il existe plusieurs plateformes de dons en France qui permettent aux particuliers et aux entreprises de faire des dons en ligne à des organisations à but non lucratif, des projets de bienfaisance, des associations, etc. Voici quelques exemples de plateformes de dons populaires en France :

- Leetchi : cette plateforme de dons en ligne permet aux utilisateurs de créer et de partager des cagnottes en ligne pour collecter des fonds pour un projet ou une cause spécifique.

- HelloAsso : cette plateforme de dons en ligne est spécialisée dans la collecte de fonds pour les associations et les projets de bienfaisance. Elle permet aux utilisateurs de créer des campagnes de financement et de collecter des dons en ligne.

- GoFundMe : cette plateforme de dons en ligne est très populaire en France et dans le monde entier. Elle permet aux utilisateurs de créer des campagnes de financement pour une cause ou un projet spécifique et de collecter des dons en ligne.

- TousCanons : cette plateforme de dons en ligne est spécialisée dans la collecte de fonds pour les projets de défense et de sécurité. Elle permet aux utilisateurs de créer des campagnes de financement et de collecter des dons en ligne.

Il existe de nombreuses autres plateformes de dons en France, chacune avec ses propres caractéristiques et fonctionnalités. Il est important de faire des recherches et de comparer les différentes options avant de choisir une plateforme de dons en ligne.

Prêt aux entreprises, ou Crowdlending

Le prêt aux entreprises, ou Crowdlending, permet aux entreprises de se financer grâce à des apports de particuliers, moyennant un intérêt étalé dans le temps. La durée maximale du prêt est de 7 ans. Ainsi, en France, ce type de financement est particulièrement apprécié des petites entreprises et startups.

Face aux risques de défaut de paiement des entreprises emprunteuses, la loi française impose désormais aux plateformes d’afficher, chaque trimestre, le taux de défaut des emprunteurs.

A lire aussi: Comment fonctionne le Crowdlending ?

Financement participatif en capital ou Equity Crowdfunding

Le financement participatif en capital, également appelé Equity Crowdfunding en France, est une forme de financement de projets qui permet aux entreprises de lever des fonds auprès d'un large public, généralement par le biais d'une plateforme en ligne. Les investisseurs apportent leur soutien financier en échange d'une part du capital de l'entreprise.

Le Financement participatif en capital, ou Equity Crowdfunding, suit exactement le même principe que les bourses classiques. Ainsi, en plus de détenir des parts dans le capital de ces entreprises et donc d’être actionnaire à part entière, tu encaisses les revenus liés aux dividendes et aux plus-values.

Le financement participatif en capital est une alternative intéressante pour les entreprises qui cherchent à lever des fonds sans passer par les canaux traditionnels de financement, tels que les banques ou les investisseurs institutionnels. Cela peut être particulièrement utile pour les start-ups et les entreprises en démarrage, qui ont souvent du mal à accéder à ces sources de financement.

Il existe plusieurs plateformes de financement participatif en capital en France, qui proposent des campagnes de financement pour des projets de tous types, allant de l'agriculture en passant par la technologie et l'art. Pour participer à une campagne de financement participatif en capital, les investisseurs doivent souvent s'inscrire sur la plateforme et suivre les étapes décrites pour effectuer leur investissement.

Pour stimuler ce type de financement, l’Etat a mis en place certaines incitations fiscales pour les particuliers qui peuvent déduire le montant du prêt de leurs impôts !

Financement en royalties

Le financement en royalties permet à l’emprunteur de rester totalement propriétaire de son projet et reverse, chaque trimestre un pourcentage de ses revenus à ses investisseurs. En France, ce mode de financement n’est pas très développé et seuls 2 plateforme le propose, We do Good et My Pharma Company.

Production communautaire

Enfin, la production communautaire permet à l’emprunteur, qui est aussi producteur, d’encaisser les investissements avec une promesse de redevance sur les recettes futures.

La plupart du temps, on a tendance à relier financement participatif et travail associatif, et, si au début, le crowdfunding servait principalement les associations, aujourd’hui, tous les secteurs sont concernés et peuvent en bénéficier tout en ayant la protection législative et réglementaire adéquate.

Le Crowdfunding est donc une manière plus souple de lever des fonds pour financer un projet en France tout en étant un placement rentable et sécurisé pour les prêteurs. D’ailleurs, ce n’est pas pour rien si 69% des 25-49 ans qui ont déjà eu recours au crowdfunding l’utilisent pour de l’investissement et que le nombre de financeurs toutes tranches d’âge confondues représente, fin 2015, plus 1,75 millions de personnes !

Avec des chiffres en constante progression, ce mode de financement est une excellente alternative au système bancaire en général, et, si au tout début on a pu assister à certaines dérives et certaines arnaques, la législation française s’est mise à niveau et offre aujourd’hui un cadre stable et sécurisé pour favoriser la création d’entreprise, l’innovation et la solidarité entre les différents acteurs économiques!

La France est parmi les premiers pays à adopter le crowdfunding, avec les premières plateformes (récompenses et prêts sans intérêt) lancées en 2007/2008. Aujourd'hui, la France compte environ 140 plates-formes. Depuis 2013, les volumes en crowdfunding ont doublé.

Malgré un ralentissement, le don et la récompense sont toujours les formes les plus populaires de crowdfunding, regroupant environ 80% des bailleurs de fonds. Les plates-formes de prêt augmentent rapidement en raison de la nouvelle réglementation qui permet à une personne de prêter avec intérêt à une entreprise.

Réglementation du financement participatif en France *

La France a été le leader pour mettre en œuvre un règlement spécifique crowdfunding. Depuis le 1er octobre 2014, deux statuts ont été créés: l'IFP (Intermédiaire en Financement Participatif) pour le crowdlending et le CIP (Conseiller en Investissement Participatif) pour le crowdinvesting (actions et obligations).

Depuis lors, plus de 60 plateformes ont été enregistrées comme IFP et ont créé beaucoup de croissance dans l'industrie des prêts P2P.

Un prêteur privé peut maintenant fournir jusqu'à 1000 € pour un prêt avec intérêt ou 4000 € * pour un prêt sans intérêt. Les entreprises ne sont pas autorisées à prêter à d'autres entreprises sur des plateformes de crowdfunding. L'emprunteur peut obtenir un prêt pour un montant maximal de 1 million d'euros, pour une durée maximale de 7 ans.

Depuis décembre 2015, un amendement du gouvernement donne la possibilité aux prêteurs de déduire la perte potentielle du non-remboursement d'un prêt de crowdfunding aux intérêts reçus d'autres prêts dans le calcul de leur impôt sur le revenu.

Depuis le nouveau règlement d'octobre 2014, 32 plates-formes fondées sur des actions ont été enregistrées comme PIC. Un PIC peut traiter des actions ordinaires ou des titres de créance à taux fixe. Le montant maximal pouvant être levé est de 1 million d'euros *. Le CIP n'est pas autorisé à communiquer sur son projet (seule la communication institutionnelle est autorisée).

L'autre option pour les plates-formes de capital est de s'inscrire comme PSI (Prestataire de Service d'Investissement), qui est un statut européen. Il a besoin d'un capital minimum de € 50.000 si les fonds ne sont pas reçus du public, € 125.000 si les fonds sont reçus du public.

En ce qui concerne la possibilité pour l'entreprise de prêter à d'autres entreprises: le gouvernement choisit le bon de trésorerie comme un instrument pour permettre cela (afin de préserver le monopole bancaire). À l'heure actuelle, le gouvernement prépare également cet instrument pour présenter une demande de PIC.

Il n'existe pas de règlement spécifique pour les dons fondés sur la récompense ou le crowdfunding.

Depuis décembre 2015, les autorités locales peuvent utiliser le crowdfunding pour financer des projets. Auparavant, c'était compliqué, car on ne leur permettait pas de confier l'administration de leurs fonds à une structure privée.

Cependant, il faut clarifier les règles pour faire appel à la générosité publique. Un seuil doit être fixé par décret. Pour l'instant, il n'est pas clair si les initiatives doivent faire une déclaration au gouvernement (local) avant de pouvoir lancer un appel à la générosité publique sur une plate-forme.

* Veuillez noter qu'après la première publication de ce rapport, le ministre français de l'Economie a annoncé des changements dans la réglementation française de Crowdfunding.

Les limites actuelles pour les prêteurs privés (1 000 euros pour les prêts portant intérêt et 4 000 euros pour les prêts sans intérêt) seront portées respectivement à 2 000 et 5 000 euros. Le gouvernement proposera d'élever le plafond du crowdfunding d'actions d'un million d'euros à 2,5 millions d'euros et de 50% de la valeur de l'émetteur. (8 avril 2016)

Quel est le potentiel du peer 2 peer lending France?

Le règlement de crowdfunding qui a été mis en œuvre en octobre 2014 a causé une véritable dynamique dans le secteur du crowdfunding parce que:

- Il a éprouvé la volonté du gouvernement de développer le secteur et ils lui ont donné plus de visibilité.

- Il donnait un statut approprié pour les plateformes crowdequity alors qu'avant les plates-formes devaient prendre un statut inapproprié à leur activité.

- C'était une rupture dans le monopole bancaire français comme avant le nouveau règlement, les individus ne pouvaient pas prêter avec intérêt.

Cependant, il existe encore des contraintes pour le développement du secteur qui, nous l'espérons, seront résolues. En septembre 2015, 15 propositions pour le développement du secteur ont été proposées: http://financeparticipative.org/les-15-propositions-de-fpf-pour-le-developpement-du-crowdfunding/

Quel est le plus grand défi?

Le manque d'harmonisation européenne: chaque fois qu'une plate-forme veut opérer dans un pays étranger, elle doit adapter la réglementation locale et son processus.

A lire aussi: Quels sont les risques du crowdfunding ?

Quel avenir pour le p2p lending France?

Le peer to peer lending en France est de plus en plus structuré et les banques le regardent avec plus d'intérêt, en faisant divers types de partenariats: acquisition d'un intérêt dans une plate-forme, orientation de projets qu'ils ne peuvent pas financer vers des plateformes, assurance risque de crédit, prêts aux entreprises À travers la plate-forme ...

Cependant, pour permettre au secteur de réaliser son potentiel, nous avons encore un obstacle à éliminer pour permettre à l'entreprise de prêter à d'autres entreprises par le biais de plates-formes de crowdfunding, d'augmenter le seuil de 1000 € par projet pour un prêteur, de faciliter la communication sur des projets pour favoriser une meilleure fiscalité des investisseurs compte tenu du risque qu'ils prennent.

Comentarios

-

Jueves, 07 Diciembre 2017

Jueves, 07 Diciembre 2017Bonjour

Voici une liste complète des plateformes. Filtrez par pays France pour afficher les plateformes Française les plus actives.

https://www.globalp2plending.com/fr/compare/compare-p2p-platforms/

Cordialement. -

Domingo, 07 Abril 2019

Domingo, 07 Abril 2019Merci pour information. Cordialement

-

Viernes, 31 Enero 2020

J’investis en crowdlending depuis 2 ans maintenant et je dois dire que je suis plutôt satisfait du résultat. En diversifiant mes prêts sur plusieurs dossiers, j'ai réussi à obtenir un rendement positif sur mes investissements, de l'ordre de 5%. C'est sûr qu'il y a des défauts donc il faut bien choisir ses dossiers - j'ai moi-même eu un défaut sur un des dossiers dans lesquels j'ai investi mais grâce à mes autres investissements, mon rendement est resté positif.

Pour ceux que ça intéresse, j'investis via www.lookandfin.com et credit.fr -

Viernes, 14 Febrero 2020

Bonjour Julien je suis intéressé pour qu on investi dans mon projet

-

Sábado, 23 Mayo 2020

Bonjour,

Je pense qu'il serait bien de revoir votre article sur un point. Fast Invest commence à montrer de gros signe de faiblesse. De plus, il apparait de plus en plus probable que ce ne soit qu'un simple ponzi dans le pire des cas. Et au mieux une société géré n'importe comment...... Avec un mélange de l'argent de l'activité de l'entreprise et des remboursements des prêts en eux-même. IL en résulte un manque de liquidité pour les retraits qui ne devrait pas avoir lieux (c'est de l'argent appartenant aux investisseurs !) -

Domingo, 05 Marzo 2023

Bonjour

Est-ce que des particuliers peuvent demander des prêts ? -

Jueves, 06 Abril 2023

Bonjour

As tu trouver du financement de particulier a particulier?

si oui quelle plateforme ou club ?

merci -

Jueves, 06 Abril 2023

Bonjour

J ai besoin de financer un bien immobilier pour revendre dans l année plus value

qui pourrai m orienter ? je ne passe pas par les banques

je donne un taux de rendement en échange (8% a10%)

quelle plateforme ou privé?

merci -

Viernes, 05 Julio 2024

Bonjour comment allez-vous, je viens de vous lire et pour plus d'information veuillez m'écrit en privée.

mail:lamacarole849@gmail.com -

Lunes, 08 Julio 2024

Bonjour Monsieur et Madame

Vous avez besoin d’un prêt pour finir avec vos dettes et sortir de l’impasse ou peut-être pour achever votre maison. Peu importe vos soucis, je peux vous aider à retrouver votre sourire. Laissez – moi savoir vos besoins et vous satisfaire dans les 72 heures. Le taux d’intérêt annuel est de 2% et ce prêt est accordé à toutes personnes honnêtes. je suis disponible à vous faire des prêt valable de 1000€ à 900000€ .Je suis disponible à satisfaire mes clients Veuillez juste me contacter par mail

E-mail :

martinebertrand124@gmail.com

martinebertrand124@gmail.com

Pas de sérieux s’abstenir.

--------------------

BERTRAND MARTINE -

Lunes, 15 Julio 2024

Bonjour Monsieur et Madame

Vous avez besoin d’un prêt pour finir avec vos dettes et sortir de l’impasse ou peut-être pour achever votre maison. Peu importe vos soucis, je peux vous aider à retrouver votre sourire. Laissez – moi savoir vos besoins et vous satisfaire dans les 72 heures. Le taux d’intérêt annuel est de 2% et ce prêt est accordé à toutes personnes honnêtes. Je suis disponible à vous octroyer des prêts valables de 1000€ à 900000€ .Je suis disponible à satisfaire mes clients Veuillez juste me contacter par mail

E-mail :

martinebertrand124@gmail.com

martinebertrand124@gmail.com

Pas de sérieux s’abstenir.

--------------------

BERTRAND MARTINE

Grupos que te podrían gustar

Últimas discusiones

Bonjour,

Quelles sont les noms des différentes platformes de P2P lending actives en France ? Mis à part "Club Lending" (qui est américain mais très actif en France) et Younited Credit.

D'avance merci,

Julien